Reconocimiento de Ingresos

Contenido

Introducción al Reconocimiento de Ingresos

El Reconocimiento de Ingresos es parte de la Gestión de Ingresos en ITM Platform, que incluye planificación de ingresos, reconocimiento de ingresos, procesamiento de ingresos reales, cierre de proyecto y análisis financiero dentro del ciclo de vida del proyecto.

El reconocimiento de ingresos es un principio contable que identifica las condiciones bajo las cuales se reconoce un ingreso. El concepto de reconocimiento de ingresos forma parte de la contabilidad de devengo y establece que el ingreso ha de registrarse cuando se ha ganado, no cuando se ha recibido.

Ingreso y flujo de caja:

- Los ingresos devengados se usan en transacciones en las que se han provisto los bienes y servicios, pero no se han cobrado aún.

- Los ingresos diferidos reflejan la situación opuesta, en que se ha cobrado pero los bienes y servicios aún no se han entregado.

Los principios de reconocimiento de ingresos están extensamente explicados en IFRS y en U.S. GAAP.

ITM Platform ofrece los siguientes modelos de reconocimiento de ingresos.

- Porcentaje de realización

- Distribución lineal por hitos

- Tarifa de venta por horas estimadas

- Precio fijo por periodo

- Reconocimiento ingreso directo

La funcionalidad de reconocimiento de ingresos distribuye el presupuesto total de ingreso a lo largos de los diferentes periodos del proyecto. Cada modelo utiliza diferentes fórmulas para calcular el reconocimiento de ingresos en cada periodo.

Puede elegir aplicar el mismo modelo para todos los proyectos de su organización, especificar un modelo por tipo de proyecto o bien determinar el modelo proyecto a proyecto.

Antes de describir cada uno de los modelos, vamos a definir los conceptos de periodos, reales, proyecciones, cantidades y porcentajes. Veremos cómo se aplican a los proyectos y cómo afectan al reconocimiento de ingresos.

Periodos

De forma intuitiva, un periodo es un rango de tiempo entre dos fechas. ITM Platform identifica los periodos como meses, semanas días, siendo los meses la unidad más frecuentemente utilizada en ámbitos de análisis financiero.

Los periodos se generan cuando se crea un proyecto. Por ejemplo, si un proyecto comienza el 15 de noviembre y finaliza el 10 de febrero, tendrá cuatro periodos: noviembre, diciembre, enero y febrero.

El reconocimiento de ingresos se aplica periodo por periodo, de forma que podrá reconocer ingresos mes a mes, utilizando el modelo de su elección.

Reales y proyecciones

Cuando en un proyecto se selecciona un modelo de reconocimiento de ingresos, se determina un presupuesto total de ingreso y se establecen fechas de inicio y de fin, el sistema creará de forma automática una cantidad proyectada de reconocimiento de ingresos por cada periodo.

El reconocimiento de ingresos proyectado es el esperado en un periodo futuro. Esta proyección se puede calcular usando el mismo modelo de reconocimiento de ingresos aplicado a los reales, o bien hacer simplemente una distribución lineal entre todos los periodos futuros.

Una vez que se han calculado las proyecciones, puede entonces crear reconocimiento de ingresos reales, comenzando por el primer periodo.

El reconocimiento de ingresos real se aplica generalmente a periodos pasados y representa ingresos que se han reconocido.

Cantidades y porcentajes

Cuando se realiza un reconocimiento de ingresos, el sistema genera cuatro valores relevantes por cada periodo: cantidad y porcentaje, tanto para el periodo en cuestión como el acumulado por proyecto.

Veamos un ejemplo:

Un proyecto tiene un presupuesto de ingreso de 100,000 $ y consta de Cuatro periodos. Asumamos que cada periodo tiene el mismo reconocimiento de ingresos, que forma que se produzcan 25,000 $ en cada uno.

- Cantidad para el periodo: cantidad económica reconocida en el periodo. En nuestro ejemplo, serán 25,000 $.

- Cantidad acumulada: cantidad económica reconocida desde el inicio del proyecto hasta el periodo en cuestión. En el tercer periodo será de 75,000$

- Porcentaje para el periodo: es la proporción de la cantidad para el periodo dividida entre el presupuesto total de ingreso. En nuestro caso será de 25%

- Porcentaje acumulado: es la proporción de la cantidad acumulada dividida entre el presupuesto total de ingreso. En nuestro caso será de 75%

Modelos de reconocimiento de ingresos

1. Porcentaje de realización

Este método calcula el reconocimiento de ingresos multiplicando el progreso del proyecto durante el periodo por el presupuesto total de ingresos.

Cálculo del reconocimiento de ingreso acumulado hasta la fecha:

El porcentaje de reconocimiento de ingreso acumulado es igual al último seguimiento del proyecto:

[% de reconocimiento de ingreso acumulado] = [% del último seguimiento del proyecto]

Para este cálculo, se necesita el porcentaje de seguimiento del proyecto en la misma fecha que el reconocimiento de ingreso. Este cálculo funciona de la misma manera, sin importar el modelo de seguimiento utilizado (ponderado por duración o por estimación de tareas):

- Seguimiento con ponderación por duración:

El porcentaje de reconocimiento de ingreso del periodo se calcula utilizando la fórmula:

[1 - porcentaje de reconocimiento de ingreso acumulado] * [número de días de tareas

realizados en el periodo] / [número de días de tareas restantes]

En esta operación, el número de días de tareas en el periodo se calcula en base a las tareas planificadas para ese periodo.

Por ejemplo, si hay 2 tareas planificadas para enero, el número de días de tareas sería 62 (sin tener en cuenta los días no laborables). El número de días de tareas restantes es el número de días de tareas planificadas para todos los periodos aún no reportados.

- Seguimiento con ponderación por horas estimadas:

El porcentaje de reconocimiento de ingreso del periodo se calcula utilizando la fórmula:

[1 - porcentaje de reconocimiento de ingreso acumulado] * [número de horas estimadas en el

periodo] / [número de horas restantes]

En este caso, el número de horas restantes es la suma de las horas estimadas de las tareas planificadas para todos los periodos aún no reportados.

2. Distribución lineal por hitos

Este modelo se basa en los «Hitos de Ingreso». El valor de cada hito se determina por la proporción de sus horas estimadas en relación a todos los hitos del proyecto, multiplicado por el presupuesto total de ingresos.

A diferencia del método de porcentaje de realización, cada hito considerará una progresión proporcional diaria, independientemente del progreso reportado.

Para utilizar este modelo, es necesario crear «Hitos de Ingreso» dentro del plan de proyecto. Se crean de la misma manera que los hitos regulares, pero se deben marcar adicionalmente como «Hito de ingreso» en la pestaña general del hito.

Luego, en el Diagrama de Gantt, se deben establecer las dependencias del hito con la tarea que se utilizará para el reconocimiento de ingreso de cada hito de ingreso. Puede establecer esta dependencia con una tarea resumen si varias tareas contribuyen al logro del hito.

- Cálculo del reconocimiento de ingreso acumulado hasta la fecha:

Los hitos avanzan automáticamente con el tiempo, progresando de manera proporcional cada día. El reconocimiento de ingreso económico diario se calcula utilizando la fórmula:

[1 / duración en días del hito] * [valor económico del hito].

El reconocimiento de ingreso del proyecto se calcula como la suma de los reconocimientos de ingreso de los hitos de ingreso individuales.

Por su parte, el reconocimiento de ingreso en porcentaje se calcula dividiendo el reconocimiento de ingreso entre el presupuesto total top-down del proyecto.

- Cálculo de los reconocimientos de ingreso previstos de periodos futuros según el modelo de reconocimiento de ingreso:

Para cada hito, se debe calcular:

[número de días para el hito en el periodo] / [duración en días del hito] *

[valor económico del hito].

El reconocimiento de ingreso previsto del proyecto se calcula como la suma de los reconocimientos previstos de ingreso de los hitos de ingreso individuales.

En este modelo, no hay diferencia entre el cálculo de los reconocimientos de ingreso reportados (guardados) y los previstos. Solo si se cambia la planificación de los hitos o la cantidad de horas estimadas, los valores de reconocimiento de ingreso de cada periodo pueden cambiar.

3. Precio fijo por periodo

Este modelo divide el presupuesto total de ingresos entre el número de periodos del proyecto, lo que resulta en una distribución uniforme del reconocimiento de ingresos. Según el modelo de seguimiento utilizado, se puede aplicar uno de los siguientes métodos de cálculo:

- Cálculo del reconocimiento de ingreso acumulado hasta la fecha:

El porcentaje de reconocimiento de ingreso acumulado se calcula como:

[número de periodos transcurridos] / [número de periodos totales del proyecto] *

[presupuesto top-down del proyecto]

- Cálculo de los reconocimientos de ingreso previstos de periodos futuros:

El porcentaje de reconocimiento de ingreso del periodo se calcula como:

[número de periodos transcurridos correspondiente al periodo futuro] /

[número de periodos totales del proyecto] * [presupuesto top-down del proyecto]

4. Tarifa de venta por horas estimadas

Este modelo reconoce los ingresos al multiplicar la tarifa de venta de cada perfil profesional por las horas estimadas en cada tarea, considerando el progreso de cada una.

Cada tarea tiene un valor económico que se calcula sumando el producto de las horas estimadas de cada perfil profesional por su tarifa correspondiente.

El reconocimiento de ingreso económico de cada tarea se calcula como:

[porcentaje de progreso de la tarea] * [valor económico de la tarea].

- Cálculo del reconocimiento de ingreso acumulado hasta la fecha:

El reconocimiento de ingreso económico del proyecto es la suma de los reconocimientos de ingreso económicos de cada tarea.

El reconocimiento de ingreso del proyecto en porcentaje se calcula dividiendo el reconocimiento de ingreso económico del proyecto entre el presupuesto top-down de ingresos del proyecto:

[reconocimiento de ingreso económico del proyecto] / [presupuesto top-down de ingresos

del proyecto]

Si el presupuesto top-down de ingresos del proyecto no es igual a la suma de los valores económicos de todas las tareas, el reconocimiento de ingreso total al completar todas las tareas puede no ser del 100%.

- Cálculo de los reconocimientos de ingreso previstos de periodos futuros:

Para calcular los reconocimientos de ingreso previstos de periodos futuros, se deben calcular varios conceptos:

- Peso de la combinación tarea-perfil en el periodo:

[horas estimadas en el periodo] / [horas estimadas totales de la tarea-perfil]. - Reconocimiento de ingreso económico restante de la tarea:

[valor económico de la tarea] - [reconocimiento de ingreso acumulado de la tarea-perfil]

- El reconocimiento de ingreso económico previsto de cada combinación tarea-perfil para un periodo se calcula como:

[Peso de la tarea-perfil en el periodo] * [Reconocimiento de ingreso económico restante

de la tarea-perfil]. - El reconocimiento de ingreso económico previsto del proyecto para un periodo se calcula como la suma de los reconocimientos de ingresos económicos previstos de cada tarea-perfil.

5. Reconocimiento ingreso directo

Este modelo reconoce todos los ingresos, sin importar su estado.

- Cálculo del reconocimiento de ingreso acumulado hasta la fecha:

El porcentaje de reconocimiento de ingreso acumulado se calcula como la suma de los ingresos hasta la fecha, incluidos, dividida por el presupuesto total top-down:

[% de reconocimiento de ingreso acumulado] = [suma de los ingresos hasta la fecha incluida]/

[presupuesto total top-down]

La fecha determinante para el cálculo es la fecha prevista del ingreso. Los ingresos con estado cancelado no se considerarán en el cálculo.

- Cálculo de los reconocimientos de ingreso previstos de periodos futuros:

El porcentaje de reconocimiento de ingreso del periodo se calcula como la suma de los ingresos con fecha en el periodo, dividida por el presupuesto total top-down:

[% de reconocimiento de ingreso del periodo] = [suma de ingresos con fecha en el periodo]/

[presupuesto total top-down]

Uso del Reconocimiento de Ingresos

Para comenzar a usar el reconocimiento e ingresos, obtener las primeras proyecciones y poder crear reconocimientos reales, primero debe configurar el sistema de acuerdo a las necesidades de su organización.

Configuración

Existen tres lugares donde puede definir sus preferencias relacionadas con el reconocimiento de ingresos, desde el nivel más alto hasta el proyecto:

- Para toda la organización, en el menú Configuración → Parámetros de Proyecto→ Modelos

- Por tipo de proyectos, en Configuración → Parámetros de Proyecto→ Tipos de Proyecto.

- Por proyecto, en la sección General. Esta sección solo estará disponible si se marcó la opción “Permitir que la configuración del proyecto sobrescriba esta.” a nivel de organización

Independientemente del nivel al que desee configurar, estas son las opciones disponibles:

- Modelo de reconocimiento de ingresos: cualquiera de los ofrecidos por ITM Platform.

- Modelo de proyección reconocimiento: puede usar el mismo modelo o bien elegir una distribución lineal en periodos futuro

- Periodos: meses o semanas.

- Determinar si la cantidad de reconocimiento de ingresos puede ser cambiada manualmente o no.

Requerimientos del proyecto para trabajar con reconocimiento de ingresos

Una vez que ha configurado el sistema a su gusto, asegúrese de que el proyecto dispone de la información necesaria:

- Que disponga de fechas de inicio y de fin. De lo contrario el sistema no podrá crear los periodos.

- Que el proyecto disponga de un presupuesto de ingresos. Puede establecer este valor en la sección “Presupuesto” del proyecto, pulsando en el botón “Editar Presupuesto”.

Acceder a la funcionalidad de reconocimiento de ingresos.

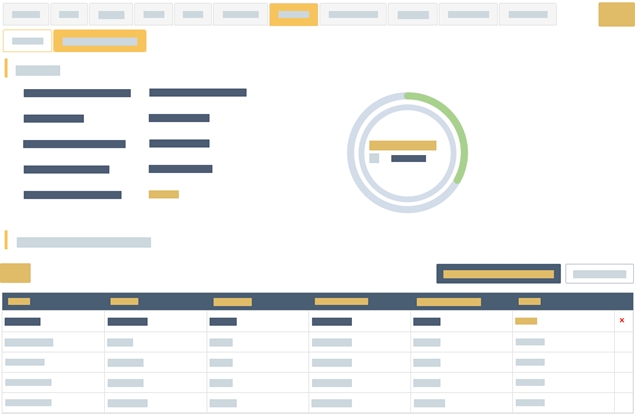

Si su proyecto cumple con los requisitos anteriores, mostrará una sección “Reconocimiento de Ingresos” bajo la de “Ingresos”

En esta página, encontrará dos subsecciones::

- Resumen, que ofrece información agregada y gráfica sobre el estado de reconocimiento de ingresos

- Periodos de reconocimiento de ingresos, que mostrará una lisa de todos los periodos, proyectados y reales

El botón “Añadir nuevo reconocimiento de ingresos” convertirá el siguiente periodo proyectado en real.

Podrá añadir una descripción y, si la configuración lo permite, cambiar la cantidad..

Una vez guardado, la fila se convertirá en reconocimiento de ingreso real y la siguiente proyectada estará disponible para convertirse en real.

Los reconocimientos de ingreso reales ser pueden eliminar en el orden inverso a como fueron creados. Un usuario con permisos suficientes podrá bloquear para que los reales no se puedan editar ni eliminar.