Introdução ao Reconhecimento de Receita

O Reconhecimento de Receita faz parte do recurso de Gestão de Receita de Projetos na plataforma ITM, que inclui planejamento de receita, reconhecimento de receita, processamento de receita real e execução de fechamento de contas do projeto e análise financeira dentro do ciclo de vida do projeto.

O reconhecimento de receita é um princípio contábil que identifica as condições específicas nas quais a receita é reconhecida. O conceito de reconhecimento de receita faz parte da contabilidade de regime de competência e estabelece que a receita deve ser registrada quando for auferida, não quando recebida.

Tempo da Receita versus Tempo do Caixa:

- Receitas acumuladas são usadas para transações nas quais bens e serviços foram fornecidos, mas o dinheiro ainda não foi recebido.

- Receitas diferidas refletem situações em que o dinheiro foi recebido, mas bens e serviços não foram fornecidos.

Os princípios de reconhecimento são amplamente delineados no IFRS e US GAAP.

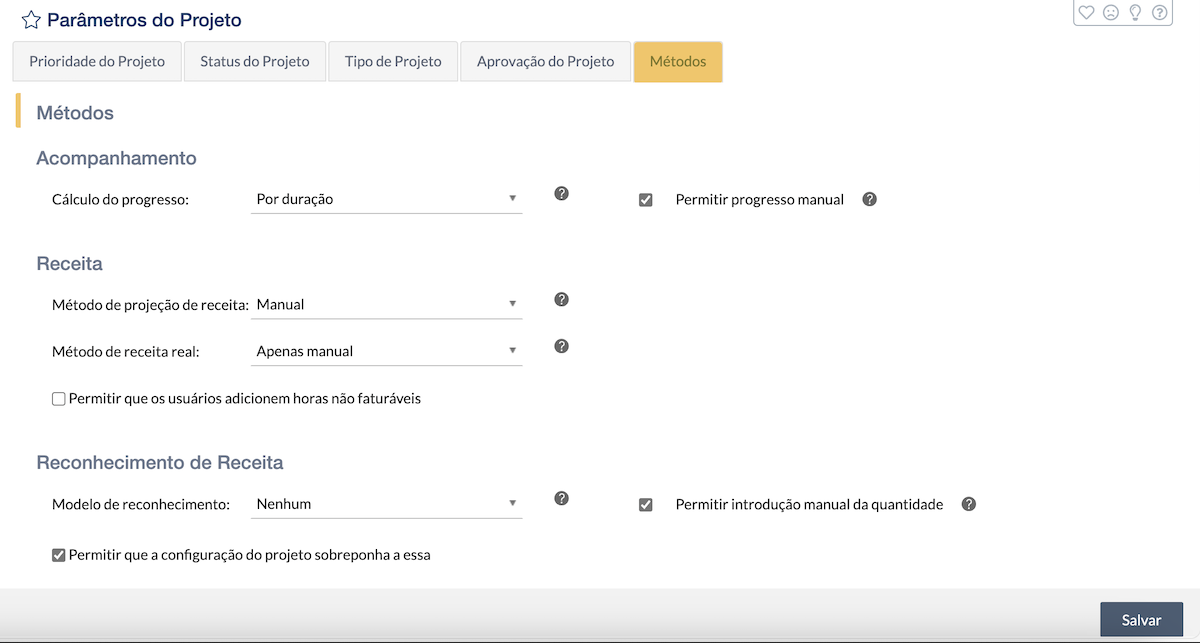

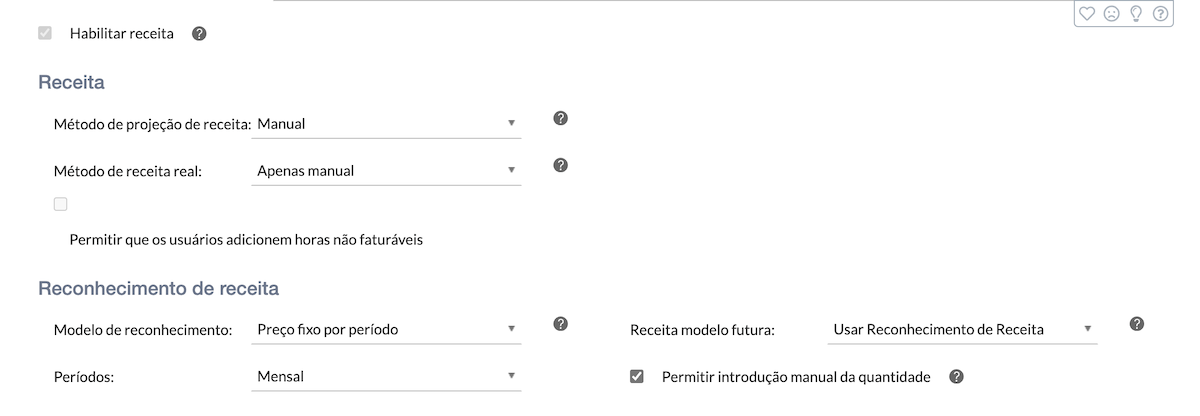

ITM Platform fornece os seguintes métodos de reconhecimento de receita de projetos:

– Percentual de Conclusão

– Distribuição Linear por Marcos

– Preço Fixo por Período

– Taxa por Hora Estimada

– Reconhecimento Direto de Receita

O recurso de reconhecimento de receita distribuirá o orçamento de receita total do projeto dentro dos diferentes períodos do projeto. Cada método usará fórmulas diferentes para calcular o reconhecimento de receita para cada período.

Você pode optar por aplicar o mesmo método para todos os projetos em sua empresa, especificar um método por tipo de projeto ou especificar o método projeto por projeto. Antes de descrever cada um dos métodos, vamos esclarecer os conceitos de períodos, reais, previsões, valores, percentagens, como eles se aplicam aos projetos e como afetam o reconhecimento de receita.

Períodos

Intuitivamente, você pode dizer que um período é um intervalo de tempo entre duas datas. A plataforma ITM identifica períodos como dias, semanas ou meses. Os meses são mais comumente usados para fins contábeis e de análise financeira.

Quando um projeto é criado, também são criados os períodos. Por exemplo, suponha que um projeto comece em 15 de novembro e termine em 10 de fevereiro. Ele terá quatro períodos: novembro, dezembro, janeiro e fevereiro.

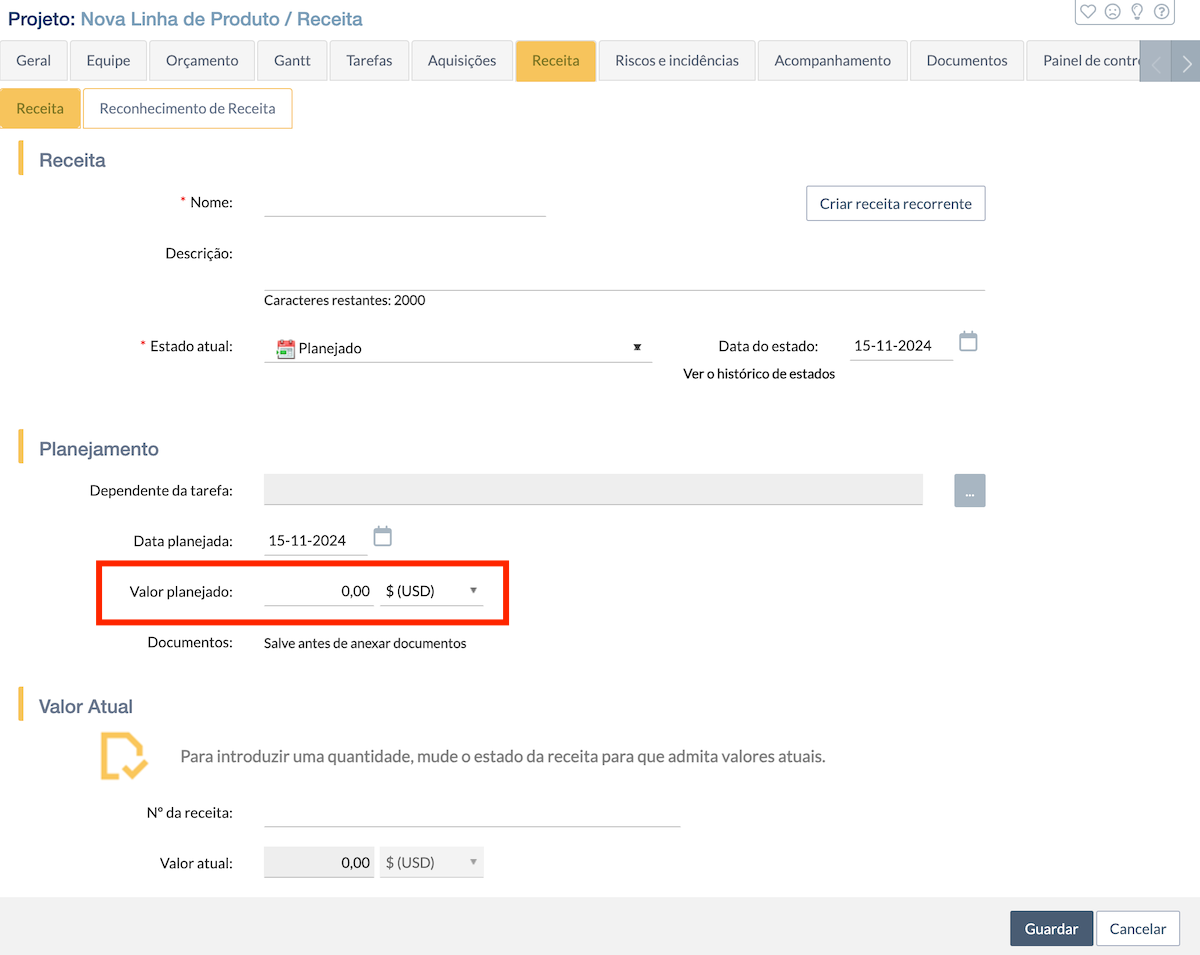

Sempre que um Reconhecimento de Receita é feito, ele se aplicará a um período. Portanto, você poderá reconhecer a receita para cada mês, usando o método de sua escolha.

Reais e Previsões

Quando você seleciona um método de reconhecimento de receita, estabelece um orçamento de receita e define as datas de início e término do projeto, o sistema criará automaticamente um reconhecimento de receita previsto por período.

O reconhecimento de receita previsto é o reconhecimento de receita esperado para um período futuro. A previsão pode usar o método de reconhecimento de receita aplicado ao projeto ou, se você configurar dessa forma, pode simplesmente fazer uma distribuição homogênea ao longo de todos os períodos.

Uma vez que as previsões foram calculadas, você pode criar um reconhecimento de receita real, começando com o primeiro período.

O reconhecimento de receita real é geralmente aplicado a períodos passados e representa a receita que foi reconhecida.

Valores e Percentagens

Sempre que o reconhecimento de receita é feito, ele gerará quatro valores relevantes por período: valor e percentagem tanto para o período quanto acumulados para o projeto.

Por exemplo:

O projeto tem um orçamento de receita de 100.000 $ e possui quatro períodos. Vamos supor que cada período terá o mesmo reconhecimento de receita de 25.000 $ cada.

- Valor de reconhecimento de receita para o período: o valor do dinheiro reconhecido no período. No nosso exemplo, será 25.000 $.

- Valor acumulado de reconhecimento de receita: o valor do dinheiro reconhecido desde o início do projeto até aquele período. No terceiro período, será 75.000 $.

- Porcentagem de reconhecimento de receita para o período: a proporção do valor de reconhecimento de receita para o período sobre o orçamento total de receita. No nosso caso, 25%

- Percentagem acumulada de reconhecimento de receita: a proporção do valor acumulado de reconhecimento de receita para aquele período sobre o orçamento total de receita. No terceiro período, será 75%.